[ad_1]

వివిధ ప్రశ్నలకు ప్రతిస్పందనగా ప్రభుత్వం పంచుకున్న డేటా ప్రకారం, 2014-15 మరియు 2022-23 మధ్య ప్రభుత్వ రంగ బ్యాంకుల మొత్తం విద్యా రుణాల పంపిణీలు దాదాపు రెట్టింపు అయ్యాయి. భారతదేశంలోని మిగిలిన ప్రాంతాలతో పోల్చితే దక్షిణాది రాష్ట్రాలు విద్యా రుణాల దరఖాస్తుల సంఖ్యలో ఆధిపత్యం చెలాయిస్తున్నాయని డేటా వెల్లడిస్తుంది, మొత్తం అటువంటి దరఖాస్తులలో 45% కేవలం ఐదు రాష్ట్రాల నుండి వచ్చాయి.

2014లో నేషనల్ శాంపిల్ సర్వే ఆర్గనైజేషన్ యొక్క 71వ నివేదిక ప్రకారం, మాధ్యమిక విద్య రద్దుకు ఆర్థిక పరిమితులు ప్రధాన కారణాలలో ఒకటిగా గుర్తించబడింది. ఉన్నత విద్య క్రెడిట్ల లభ్యత మరియు ప్రాప్యత ఉన్నత విద్యలో పాల్గొనడానికి ముఖ్యమైన నిర్ణయాధికారులు. సరైన నిర్మాణాత్మక విద్యా రుణాలు ఉన్నత విద్యను ఆర్థికంగా మరింత చౌకగా చేయగల సామర్థ్యాన్ని కలిగి ఉంటాయి. అంతేకాకుండా, జాగ్రత్తగా రూపొందించిన విద్యా రుణ వ్యవస్థ కేవలం ఆర్థిక సహాయాన్ని అందించడం కంటే ఎక్కువ చేస్తుంది. ఇది కోరిక మరియు సాధన మధ్య వంతెన. ఇది తక్కువ-నైపుణ్యం-తక్కువ-ఆదాయ సమతౌల్య ఉచ్చును అధిగమించడానికి గృహాలను అనుమతిస్తుంది. నేటి కథనంలో, భారతదేశంలోని ఉన్నత విద్యలో విద్యా రుణాల ట్రెండ్లను చూద్దాం.

భారతదేశంలో ఉన్నత విద్య యొక్క ఆర్థిక స్థితి

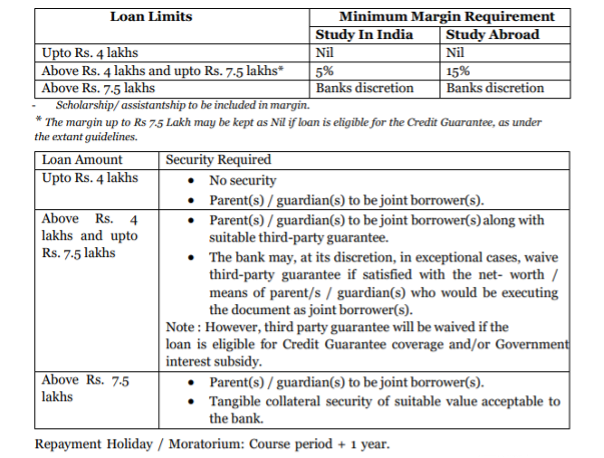

భారత ప్రభుత్వం, ఇండియన్ బ్యాంక్స్ అసోసియేషన్ మరియు రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా సహకారంతో 2001లో మోడల్ లోన్ సదుపాయాన్ని అందించింది. అటువంటి పథకం వెనుక ఉన్న లక్ష్యం భారతదేశంలో ఉన్నత విద్య కోసం ఫైనాన్స్ లభ్యతను క్రమబద్ధీకరించడం మరియు సులభతరం చేయడం. రుణాల పంపిణీకి దరఖాస్తు ప్రక్రియను క్రమబద్ధీకరించే లక్ష్యంతో ప్రభుత్వం విద్యాలక్ష్మి పోర్టల్ను కూడా ప్రారంభించింది. పోర్టల్ విద్యార్థుల కోసం ఒక-స్టాప్ ప్లాట్ఫారమ్గా పనిచేస్తుంది, సమాచారాన్ని యాక్సెస్ చేయడానికి మరియు బ్యాంకులు మరియు ప్రభుత్వ స్కాలర్షిప్ల నుండి విద్యా రుణాల కోసం దరఖాస్తులను సమర్పించడానికి ఒకే గేట్వేని అందిస్తుంది.

వీటితో పాటు, విద్యా రుణాల కోసం క్రెడిట్ గ్యారెంటీ ఫండ్ స్కీమ్ (CGFSEL) అనే పథకాన్ని కూడా ప్రభుత్వం ముందుకు తెచ్చింది. నేషనల్ క్రెడిట్ బల్కీ ట్రస్టీ కంపెనీ లిమిటెడ్ (NCGTC) మద్దతుతో ఈ పథకం, విద్యార్థులు ఆర్థిక సంస్థల నుండి తీసుకున్న రుణాలను డిఫాల్ట్ చేస్తే తిరిగి చెల్లించే హామీనిచ్చే భద్రతా వలయాన్ని అందించింది. రూ.ల వరకు ఆర్థిక పరిపుష్టి. ఈ ప్రణాళిక ప్రకారం, 750,000 మంది విద్యార్థులను విస్తరించారు మరియు అసంఖ్యాక విద్యార్థుల విద్యా కలలు బలోపేతం చేయబడ్డాయి.

ఈ రెండు ప్రధాన వ్యవస్థలు, సమాజంలోని వివిధ విభాగాలకు అనుగుణంగా రాష్ట్ర-నిర్దిష్ట కార్యక్రమాలతో అనుబంధించబడి, ఉన్నత విద్య క్రెడిట్ పర్యావరణ వ్యవస్థకు పునాదిగా ఏర్పడ్డాయి. 2009-10లో ఆర్థికంగా వెనుకబడిన వర్గాల విద్యార్థుల కోసం ప్రభుత్వం వడ్డీ రాయితీ పథకాన్ని కూడా ప్రారంభించింది.

ఈ చురుకైన చర్యల ఫలితంగా, గత దశాబ్దంలో రుణ వితరణలు మరియు రుణ ఖాతాలు క్రమంగా పెరిగాయి.

ప్రభుత్వ రంగ బ్యాంకుల నుండి విద్యా రుణాలు 2014 నుండి 2015 వరకు దాదాపు రెట్టింపు అయ్యాయి

భారతదేశ విద్యా రుణ రంగంలో ప్రభుత్వ రంగ బ్యాంకుల (PSB) క్రియాశీల ప్రమేయం, ప్రత్యేకించి ఆర్థికంగా బలహీనమైన విద్యార్థులకు రుణాల ప్రాప్యతను నిర్ధారించడానికి ప్రభుత్వం యొక్క నిబద్ధత కారణంగా ఉంది. షెడ్యూల్డ్ కమర్షియల్ బ్యాంకులు (SCBలు) పంపిణీ చేసిన మొత్తం విద్యా రుణాలలో దాదాపు 90% PSBలు ఉన్నాయి.

పీఎస్బీల నుంచి విద్యా రుణాలు రూ. రూ. 9,190.45 మిలియన్లు, అత్యధికం. 2022-23లో (డిసెంబర్ 2022 వరకు) 1,768.8 బిలియన్లు. ఇది దాదాపు 2x పెరుగుదలకు సమానం. అయితే ఇదే కాలంలో విద్యా రుణాల ఖాతాల సంఖ్య 6,81,685 ఖాతాల నుంచి 4,97,395 ఖాతాలకు తగ్గింది. రుణాల సగటు టికెట్ మొత్తం రూ.100 కోట్ల నుంచి పెరిగింది. సంబంధిత కాలానికి 1.35 మిలియన్ల నుండి రూ.3.55 మిలియన్లు.

భారతదేశంలోని ఇతర ప్రాంతాల కంటే ఎక్కువ దక్షిణాది రాష్ట్రాలు ఉన్నందున రుణ దరఖాస్తులలో పెద్ద ప్రాంతీయ అసమానతలు ఉన్నాయి.

విద్యా రుణాల డిమాండ్ మెరుగైన విద్యావకాశాల లభ్యత, ఆర్థిక చేరిక స్థాయి మరియు ఉన్నత విద్య కోసం చెల్లించడానికి ఇష్టపడటం వంటి అనేక అంశాలపై ఆధారపడి ఉంటుంది. బ్యాంకులు అందుకున్న విద్యా రుణాల దరఖాస్తుల సంఖ్యపై డేటా ఆసక్తికరమైన ట్రెండ్ను వెల్లడిస్తోంది. భారతదేశంలోని ఇతర ప్రాంతాలతో పోల్చితే భారతదేశంలోని దక్షిణాది రాష్ట్రాలైన ఆంధ్రప్రదేశ్, తెలంగాణ, కర్ణాటక, కేరళ మరియు తమిళనాడు బ్యాంకులు (PSBలు మరియు ప్రైవేట్ రెండూ) 100,000 జనాభాకు తక్కువ విద్యా రుణ దరఖాస్తులను కలిగి ఉన్నాయి. అనేక కేసులు ఉన్నాయి. 2022-23లో కేరళలో అత్యధికంగా 100,000 జనాభాకు 852 దరఖాస్తులు వచ్చాయి, ఆ తర్వాత ఆంధ్రప్రదేశ్ 352, తమిళనాడు 341 మరియు కర్ణాటక 315తో ఉన్నాయి. దీనికి విరుద్ధంగా, బీహార్లో కేవలం 30 దరఖాస్తులు వచ్చాయి, ఉత్తరప్రదేశ్లో 44 మరియు రాజస్థాన్లో 51 ఉన్నాయి. 2018 నుండి 2019 వరకు సమయ శ్రేణి విశ్లేషణ అప్లికేషన్లలో పెరుగుదలను చూపుతుంది. అయితే ఇతర రాష్ట్రాలతో పోలిస్తే దక్షిణాది రాష్ట్రాల్లో వృద్ధి రేటు చాలా ఎక్కువ.

NCGTC ద్వారా గ్యారెంటీ చేయబడిన విద్యా రుణాల సంఖ్య గత నాలుగేళ్లలో తగ్గింది, అయితే 2021-22లో పెరుగుతుంది.

పైన పేర్కొన్న మోడల్ లోన్ సిస్టమ్తో పాటు, ఆర్థిక పరిమితులను తొలగించడంలో ఎడ్యుకేషన్ లోన్ క్రెడిట్ గ్యారెంటీ ఫండ్ కూడా చాలా ముఖ్యమైనది. ఇది విద్యా రుణాలపై డిఫాల్ట్కు వ్యతిరేకంగా భద్రతా వలయాన్ని అందిస్తుంది మరియు రూ. 2,000 వరకు మొత్తాన్ని పొందుతుంది. ఇండియన్ బ్యాంక్స్ అసోసియేషన్ (IBA)కి అనుబంధంగా ఉన్న ఏదైనా పబ్లిక్, ప్రైవేట్ లేదా విదేశీ బ్యాంక్ నుండి 750,000. మార్చి 31, 2022 నాటికి మొత్తం 6.48 మిలియన్ రూపాయల రుణాలు పంపిణీ చేయబడతాయి. రూ. 23,363 మిలియన్లకు హామీ ఇవ్వబడింది, ఇది రూ. 5,460 మిలియన్ల రుణం నుండి గణనీయమైన పెరుగుదల. మార్చి 31, 2021న 19,175.28 బిలియన్లు నమోదయ్యాయి, ఇది దాదాపు 22% వృద్ధి. 400,000 లోపు రుణాలు మొత్తం గ్యారెంటీ రుణాలలో 74% ఉంటాయి. గమనార్హమైన విషయం ఏమిటంటే, లబ్ధిదారుల్లో దాదాపు 60% మంది మహిళలు. అదనంగా, దాని ప్రారంభం నుండి మొత్తం హామీలలో దాదాపు సగం దక్షిణ భారతదేశం నుండి వచ్చాయి.

ఇంకా, ప్రభుత్వ రంగ బ్యాంకులు (12 నమోదిత మనీలెండింగ్ సంస్థలతో (MLIలు)) మొత్తం 6,42,684 రుణాలకు గ్యారెంటీలను పొందాయి. 23,131.72 కోట్ల విలువైన 27,458 రుణాలకు ప్రైవేట్ బ్యాంకులు (6 ఎంఎల్ఐలు నమోదయ్యాయి) గ్యారంటీని పొందాయి. మార్చి 31, 2022 నాటికి 174.58 బిలియన్లు.

ఎడ్యుకేషన్ లోన్లు పెద్దగా ఉపయోగించబడని సామర్థ్యాన్ని కలిగి ఉన్నాయి, అవి ఇంకా గ్రహించబడలేదు.

భారతదేశవ్యాప్తంగా విద్యా రుణాల పంపిణీని పరిశీలిస్తే, అవి దక్షిణ భారతదేశంలో కేంద్రీకృతమై ఉన్నట్లు మనం చూడవచ్చు. మరియు ఈ రుణాలు చాలా వరకు ప్రభుత్వ రంగ బ్యాంకుల నుండి వస్తాయి. ఇది ఎడ్యుకేషన్ లోన్ ఎకోసిస్టమ్లో భారీ అవాస్తవిక సామర్థ్యాన్ని హైలైట్ చేస్తుంది. NSSO నివేదిక చూపినట్లుగా, ఉన్నత విద్య ఖర్చులు పెరిగేకొద్దీ విద్యా రుణాలకు డిమాండ్ పెరుగుతుందని భావిస్తున్నారు. ప్రైవేట్ బ్యాంకులు కూడా విద్యా రుణాలకు తమ మద్దతును మరింత పటిష్టం చేసుకోవాలి.

మరోవైపు, చాలా రుణాలు సగటు టిక్కెట్ పరిమాణం రూ. 400,000 కంటే తక్కువగా ఉన్నాయి, అయితే బ్యాంకులు రుణాలను పంపిణీ చేయడానికి ఎలాంటి పూచీకత్తును తాకట్టు పెట్టడం లేదు. ఈ అడ్వాన్స్లు ఎన్పిఎలుగా మారకుండా చూసుకోవడానికి బ్యాంకులు ప్రొఫెషనల్ విధానంలో పని చేయాలి. ఇది విశ్వవిద్యాలయ అర్హతలు, విద్యా నేపథ్యం మరియు గత విద్యా పనితీరు వంటి తనిఖీ పారామితులను కలిగి ఉండవచ్చు. ఉన్నత విద్యలో క్రెడిట్ల ఉచిత ప్రవాహాన్ని నిర్ధారించడానికి తగిన తనిఖీలు మరియు బ్యాలెన్స్లతో సున్నితమైన బ్యాలెన్స్ అవసరం.

[ad_2]

Source link